Płatności zbliżeniowe czy zbliżeniowe nie są niczym nowym. Są tacy (jak ja), którzy używają karty kredytowej i używają Xiaomi Mi Band 6 NFC; są tacy, którzy używają prostej karty płatniczej wykorzystującej technologię NFC. A potem są tacy, którzy będą używać nowy system wprowadzony przez Samsung, który przewiduje przyjęcie skaner linii papilarnych na karcie płatniczej. Bez wątpienia fajny pomysł, ale taki, który może być całkiem bezużyteczny przy użyciu szybszych (i tańszych) metod.

Karta kredytowa lub debetowa, Samsung wprowadza skaner linii papilarnych na kartach płatniczych. Oto, jak działają w szczegółach

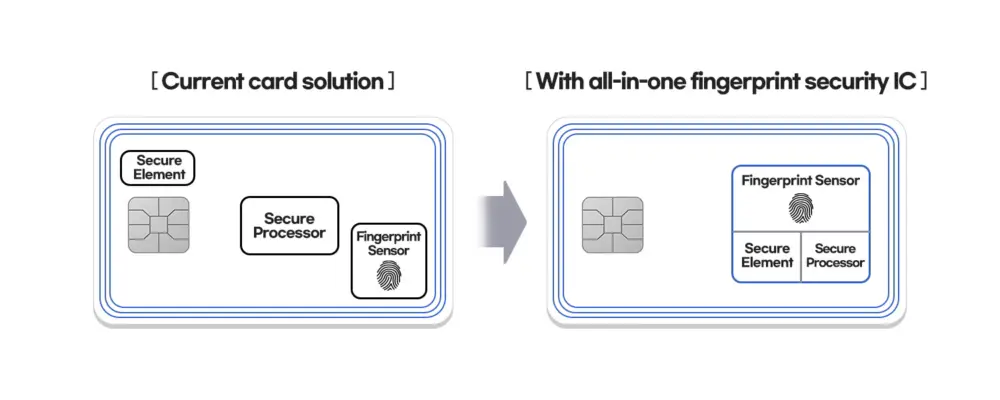

Samsung wprowadził to, co nazywa a układ bezpieczeństwa wielofunkcyjny skaner linii papilarnych do biometrycznych kart płatniczych. Mówiąc najprościej, jest to chip do wdrożenia skanera linii papilarnych na zwykłych kartach bankowych (i nie tylko). Chip nazywa się S3B512C. Posiada certyfikat EMVCo e Poziom pewności oceny wspólnych kryteriów (CC EAL) 6+ i działa zgodnie z najnowszymi specyfikacjami BEPS (Podsumowanie planu oceny biometrycznej) firmy Mastercard.

Zobacz także: Mastercard przedstawia Touch Card: płatności zbliżeniowe nawet dla niewidomych

Sama firma stwierdza:

S3B512C łączy w sobie czujnik odcisków palców, Secure Element (SE) i Secure Processor, dodając dodatkową warstwę uwierzytelniania i bezpieczeństwa do kart płatniczych. S3B512C jest przeznaczony przede wszystkim dla kart płatniczych, ale może być również używany w kartach, które wymagają wysoce bezpiecznego uwierzytelniania, takiego jak identyfikacja studenta lub pracownika, członkostwo lub dostęp do budynku

Samsung twierdzi, że jest pierwszą firmą, która stworzyła uniwersalny chip zabezpieczający branży, która odczytuje informacje biometryczne za pomocą czytnika linii papilarnych, przechowuje i uwierzytelnia zaszyfrowane dane z odpornym na manipulacje elementem Secure Element oraz analizuje i przetwarza dane za pomocą bezpiecznego procesora. Dzięki trzem kluczowym funkcjom zintegrowanym w jednym chipie, S3B512C może pomóc producentom kart zmniejszyć liczbę żetonów oraz uproszczenie procesów rozwoju kart dla biometrycznych kart płatniczych.